9 de fevereiro de 2025

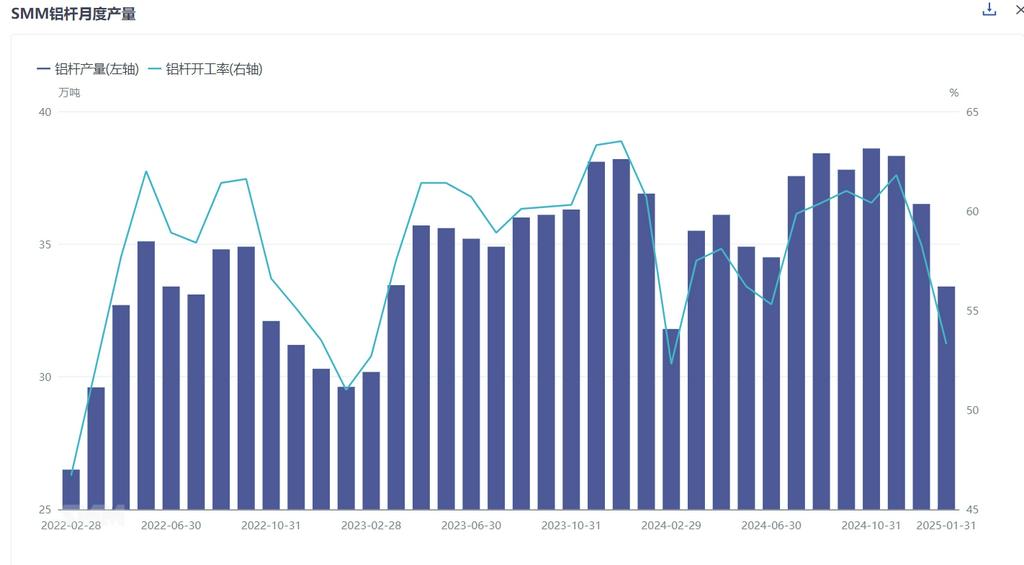

De acordo com a última pesquisa mensal da SMM,a produção total de tarugos de alumínio na China em janeiro de 2025 foi de 334,100 toneladas, uma queda de 31,000 toneladas em relação a dezembro. A taxa de operação dos fabricantes registrou 53,34%, uma redução de 4,95% em relação ao mês anterior. Comparado a janeiro de 2024, a produção de tarugos de alumínio diminuiu 30,900 toneladas, e a taxa de operação dos fabricantes caiu 4,75% em relação ao ano anterior. A significativa queda anual foi principalmente devido ao feriado do Ano Novo Chinês mais cedo este ano, levando a cortes de produção e pausas antecipadas, o que causou a queda tanto na produção quanto nas taxas de operação.

Por região, a redução no fornecimento de tarugos de alumínio foi notável em janeiro.Em Shandong, um importante centro de produção de tarugos de alumínio, a taxa de operação dos fabricantes locais caiu 4,61%, enquanto em Henan, a taxa de operação caiu 4,67%, mostrando quedas semelhantes. Além disso, Shanxi e Ningxia experimentaram cortes significativos na produção devido à pressão de estoques pós-feriado, com quedas nas taxas de operação superiores a 20% em ambas as regiões. Enquanto isso, as taxas de operação em Yunnan, Guizhou e Guangxi também diminuíram ainda mais. No entanto,os fabricantes na Mongólia Interior e Qinghai registraram um aumento contrário na taxa de operação,principalmente devido à alta pressão para consumir alumínio líquido durante o feriado, mantendo o ritmo de produção com pequenos aumentos.

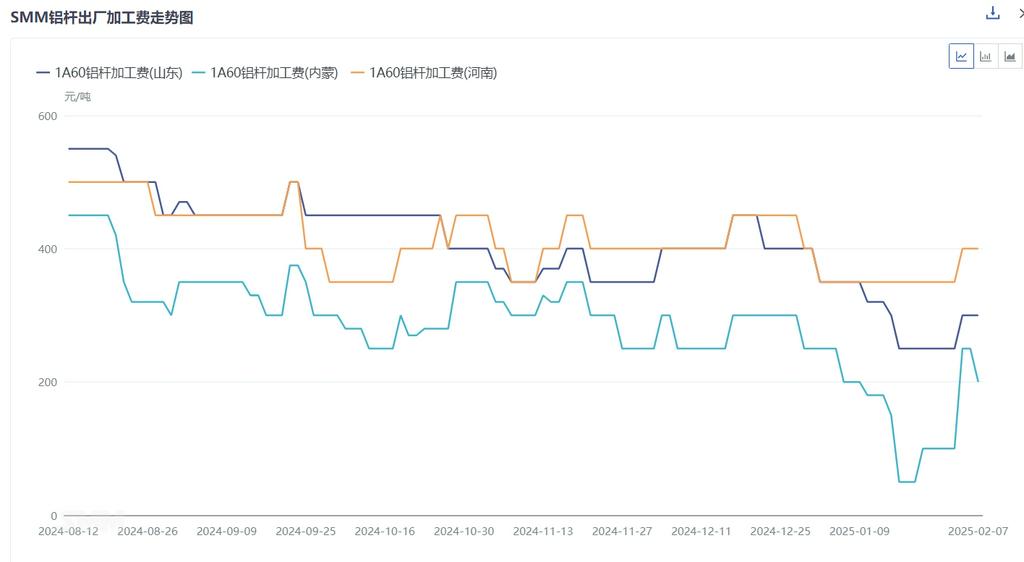

Em relação às taxas específicas de processamento, em janeiro, o preço médio mensal ex-fábrica das taxas de processamento 1A60 em Shandong foi de 297 yuan/tonelada, uma queda de 107 yuan/tonelada em relação ao mês anterior; em Henan, o preço médio mensal ex-fábrica foi de 350 yuan/tonelada, uma queda de 70 yuan/tonelada; na Mongólia Interior, o preço médio mensal ex-fábrica foi de 150 yuan/tonelada, uma queda de 125 yuan/tonelada. Entre as três principais regiões comerciais, o preço médio mensal entregue em Hebei foi de 319 yuan/tonelada, uma queda de 108 yuan/tonelada; em Jiangsu, o preço médio mensal entregue foi de 420 yuan/tonelada, uma queda de 107 yuan/tonelada; e em Guangdong, o preço médio mensal entregue foi de 488 yuan/tonelada, uma queda de 71 yuan/tonelada.

No mercado segmentado,a demanda por tarugos comuns claramente entrou na baixa temporada,com riscos crescentes de acúmulo de estoques nas fábricas, refletidos nas taxas de processamento. Para tarugos de alumínio de alta condutividade, os pedidos atuais de ultra-alta tensão terminaram temporariamente,mas como os fornecedores do mercado permanecem limitados, apesar dos riscos de preço, as taxas de processamento gerais ainda estão em um nível relativamente alto. Por exemplo, o preço ex-fábrica em Shandong é relatado entre 600-1,000 yuan/tonelada, com margens de lucro relativamente amplas. Para tarugos de liga de alumínio, próximo ao final do ano em janeiro,os pedidos de conexão de rede de energia renovável apresentaram desempenho fraco, segundo feedback das empresas. Para tarugos de alumínio para fios esmaltados,os pedidos relacionados em janeiro também diminuíram em atividade devido a fatores sazonais, com um arrefecimento no desempenho dos pedidos.

Com 2024 encerrado, como será o desempenho do mercado de tarugos de alumínio em 2025? Do lado da demanda, embora o investimento em redes elétricas em 2025 deva ultrapassar 650 bilhões de yuan, há pelo menos um atraso de três meses entre a licitação, revisão e anúncio dos pedidos de redes elétricas. Com base no feedback atual das empresas de fios e cabos de alumínio,o volume de entrega da State Grid no primeiro trimestre não é tão forte quanto no mesmo período do ano passado. Portanto, mesmo que o setor downstream tenha retomado o trabalho, o sentimento de estocagem pode permanecer pessimista. Do lado da oferta,a indústria de tarugos de alumínio é atualmente influenciada por fatores como a liga de alumínio líquido e a intensa competição nas taxas de processamento de tarugos de alumínio, levando a um aumento gradual na capacidade operacional. Entende-se que novas capacidades em Xinjiang e Guizhou devem entrar em operação este ano, potencialmente intensificando a competição no mercado de tarugos de alumínio. A SMM acredita que, à medida que o setor downstream retoma o trabalho após o feriado enquanto as reduções de oferta permanecem limitadas, o lado da oferta tenderá à folga, e as taxas de processamento de tarugos de alumínio devem enfrentar pressão de queda.

![Custos crescentes de matérias-primas comprimem os lucros, mercado de fluoreto de alumínio estagnado com preços estáveis [Revisão Semanal do Sal de Fluoreto da SMM]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)